Les SCPI sans frais d’entrée sont-elles plus intéressantes que les SCPI “classiques” ?

SCPI | 8 min. de lecture

Depuis leur création, les Sociétés Civiles de Placement Immobilier appliquent des frais de souscription lorsqu’un associé revend ses parts. Or ces dernières années, des SCPI affichant des commissions allégées - voire inexistantes - apparaissent sur le marché.

Comprendre les frais SCPI

Frais de souscription

Toute personne investissant dans une SCPI doit régler différents frais, dont une commission de souscription. Fixés par la société de gestion, ces frais d’entrée sont compris dans le prix de la part. Non négociables, ils représentent en moyenne 9% à 12% du montant souscrit. Ces frais servent notamment à rémunérer la société de gestion pour gérer la collecte auprès des épargnants, assurer la recherche et l’achat de biens immobiliers ou encore payer les droits d’enregistrement ainsi que les partenaires CIF.

Les frais de souscription comportent une particularité : bien que nommés “commission de souscription”, ils ne sont prélevés qu’à la sortie, c’est-à-dire au moment où vous revendez vos parts. En d’autres termes, le taux de distribution de la SCPI est calculé sur le prix de la part, frais compris : pour une SCPI avec 10% de commission de souscription, 200€ placés à 5% donneront bien 10€ de dividendes, même si seulement 180€ (200 - 10% = 180) auront été vraiment investis.

La totalité de votre épargne travaille donc pendant le temps de détention des parts. Raison pour laquelle les conseillers en gestion de patrimoine recommandent de conserver les parts SCPI au moins 8 ans. Cette durée devrait vous permettre d’amortir les frais d’entrée grâce à la revalorisation des parts. Une revalorisation elle-même liée à la revalorisation du parc immobilier de la SCPI.

Frais de gestion

À ces dépenses viennent s’ajouter les frais de gestion annuels. Directement prélevés sur les loyers encaissés, ces frais sont connus dès la souscription. Le taux indiqué montre combien la société prendra sur chacun des loyers. Par exemple, pour des frais de gestion à 10%, vous percevrez : votre part du loyer - 10%. On peut comparer ces frais à la commission reçue par une agence immobilière chargée de gérer un bien physique, en ajoutant les charges afférentes à ce bien (taxe foncière, charges de copropriété, etc).

Pour rappel, les SCPI collectent l’argent des investisseurs pour acquérir des actifs immobiliers et étendre leur parc. Ces actifs génèrent des revenus locatifs qui sont ensuite reversés comme dividendes aux investisseurs/associés (au prorata du nombre de parts détenues). La société prélève les frais de gestion sur ces revenus encaissés. Ces frais portent bien leur nom car ils servent à assumer les dépenses administratives (frais de bureaux, de personnel, etc) et les coûts d’exploitation (frais non pris en charge par les locataires).

Autres frais

Frais d’acquisition

Une société de gestion choisit en toute liberté d’acquérir ou de vendre un bien appartenant à son portefeuille immobilier. Pour financer ces transactions, la SCPI applique des frais d’acquisition, à l’achat comme à la revente. De même que les frais de gestion, ils sont retranchés directement des loyers perçus.

Frais de travaux

La SCPI comprend également des frais de travaux qui servent à entretenir son parc immobilier. Directement prélevée sur les loyers reçus, cette commission équivaut à un pourcentage du montant total des travaux réalisés.

Frais de cession

Les frais de cession ne s’appliquent que dans le cadre d’une revente des parts SCPI. Il s’agit d’une commission encaissée par la SCPI lorsqu’elle (re)vend un bien de son parc immobilier.

Par exemple, si la SCPI revend un immeuble A à un tiers B, elle doit verser des frais spécifiques aux brokers, pour l’administratif, etc.

Ces frais sont également déduits directement des loyers, impactant le rendement.

SCPI sans frais d’entrée : vraie ou fausse bonne idée ?

SCPI sans frais : un investissement réalisable à court terme

Étant donc un placement long-terme, l’investissement en SCPI impose de conserver ses parts 10 à 15 ans minimum… le temps que celles-ci soient revalorisées. La revalorisation amortit ainsi les coûts liés aux frais d’entrée.

En supprimant les commissions de souscription, les SCPI sans frais permettent alors aux épargnants d’investir à court terme, puisqu’il n’y a plus besoin d’amortir les frais d’entrée. De facto, le prix de vente devient égal au prix de souscription. Concrètement, si vous investissez 500€ en acquérant des parts de SCPI, vous pourrez revendre ces parts au même montant, hors dévaluation ou revalorisation probable de la part. Alors que pour une SCPI “classique” (avec frais d’entrée), la commission de souscription est prélevée sur le prix de part à la revente. Si vous placez 200€ dans les parts d’une SCPI à 10% de frais d’entrée, vous revendrez vos parts à 180€. C’est pourquoi conserver vos parts sur une longue durée vous permet ici d’obtenir un rendement intéressant tout en comblant ce “déficit”.

Attention aux frais cachés

Des frais plus élevés

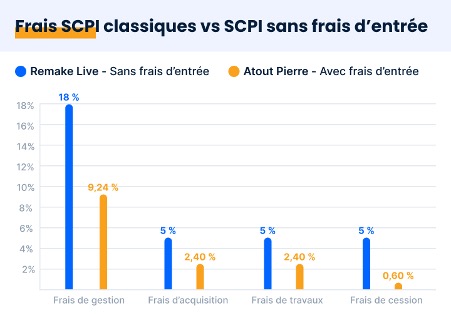

Gardons en tête que les SCPI doivent se rémunérer. Pour compenser l’absence de commission d’entrée, les SCPI sans frais de souscription comblent le manque par des frais de gestion plus élevés. Par exemple, Remake Live affiche des frais de gestion s’élevant à 18% contre 7 à 12% chez les SCPI “traditionnelles”. Il en va de même pour les frais d’acquisition (3 à 9% pour les SCPI sans frais, 0 à 3% pour les SCPI classiques) et les frais de travaux (5 à 6% pour les SCPI sans frais, 0 à 3% pour les SCPI classiques). Ces frais sont retenus sur les loyers perçus par la SCPI et avant le versement des dividendes, rognant le rendement des associés.

Malgré cet impact sur le rendement, on constate que le Taux de Distribution des SCPI sans frais n’est pas diminué. Au contraire, il est même supérieur au rendement moyen des SCPI (4,49% en 2021), mais pour combien de temps ? Ces SCPI étant toutes neuves, leur taux d’occupation physique et financier est encore à 100%. Avec le temps, il peut y avoir des carences, des vacances locatives, des renégociations de baux… qui généreront un tassement naturel du taux de distribution, suite à une baisse du taux d’occupation financier/physique.

Conditions de sortie restrictives

Les SCPI sans frais d’entrée ont néanmoins trouvé une parade pour prévenir les mouvements trop fréquents d’achat-revente : appliquer des frais de retrait. Tournant autour de 6%, ceux-ci correspondent à un pourcentage du prix de part, déterminé par le nombre d’années de détention des parts. La SCPI Iroko Zen, par exemple, applique 5% HT de commission de retrait avant 3 ans de possession des parts. Après 3 ans d’investissement, il n’y a aucun frais. Ses frais de cession, quant à eux, s'élèvent à 5% TTC du prix de vente lorsque la plus-value dépasse 4,16% HT.

Exemple : La SCPI Remake Live applique 5% de commission de sortie pendant les 3 premières années de détention des parts. Pour une part de 200€, vous revendez votre part et récupérez 190€. Passé le délai des 3 ans de détention, aucun frais de retrait n’est encaissé et vous regagnez vos 200€ (au lieu de 190) hors revalorisation de la part.

Par ailleurs, à chaque acquisition d'un bien, la SCPI Iroko Zen applique une commission d'acquisition de 3,6% qui rémunère la recherche des actifs de la société de gestion.

Un rendement plus avantageux ?

Une meilleure rentabilité en démembrement

Avouons-le, en tant qu’investisseur, ce qui compte avant tout, c’est le rendement. Si le rendement couvre les frais demandés tout en apportant un bénéfice intéressant, pourquoi n’investirions-nous pas ?

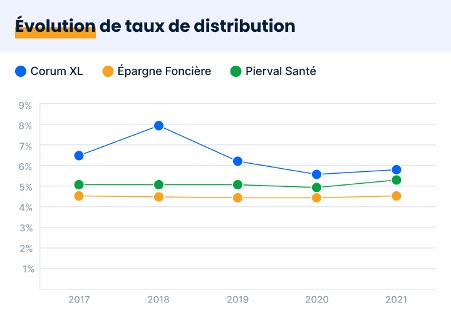

Or on ne peut nier qu’à l’heure actuelle, côté rendement, ces nouvelles SCPI sans frais explosent le compteur ! Avec un Taux de Distribution naviguant de 5 à 7%, elles dépassent largement la moyenne des SCPI “classiques” (taux moyen de 4,45%).

Ceci s’explique notamment par leur “jeunesse” et un positionnement original. En exemple, Novaxia Neo, dont la stratégie d’investissement consiste à acquérir des biens immobiliers que la société modifie de façon réversible (transformation de bureaux en logements par exemple, et vice versa).

Les SCPI sans frais trouvent également leur succès dans le cadre de certains montages, tel que le démembrement.

Si vous achetez des parts de SCPI en nue-propriété, selon la durée du démembrement, vous bénéficierez d’une décote sur la valeur des parts. Durant la détention des parts, seul l’usufruitier percevra les revenus. Une fois le démembrement arrivé à terme, le nu-propriétaire récupère la pleine propriété des parts. Alors soit :

- Il conserve les parts et continue de recevoir les revenus distribués,

- Il les vend et touche la valeur des parts, qui ne sera pas réduite des frais de souscriptions (puisque il s'agit de SCPI sans frais de souscription). Le retour sur investissement sera donc plus important que pour une SCPI “classique”.

Question fiscalité, le remembrement des parts n’entraîne ni impôts ni versements. Si le prix de la part SCPI n’a pas été revalorisé, vous ne serez pas imposé au régime des plus-values.

Des perspectives encore très incertaines

Les SCPI sans frais peuvent-elles néanmoins livrer, sur le long terme, un rendement équivalent aux autres SCPI ? Rien n’est moins sûr…

Les commissions de souscription n’existent pas par hasard : elles servent notamment à la société de gestion pour payer toutes les dépenses nécessaires à l’acquisition d’un bien. Cela inclut non seulement les frais de notaire, mais surtout la recherche du bien et la rétribution des intermédiaires (acteurs ayant permis l’achat, sociétés qui commercialisent le bien, etc).

Quand la SCPI ne prend pas de frais de souscription, elle perd ainsi un atout important pour développer son parc immobilier, ce qui signifie qu’elle aura potentiellement moins de locataires… et de loyers.

Par ailleurs, ces nouvelles SCPI se rémunérant davantage sur les frais de gestion et les frais annexes (travaux, cession/acquisition, etc), mais aussi via la création des frais de retrait, pourront-elles garder un rendement si attractif à long terme ? Rappelons qu’étant toutes récentes, les SCPI sans frais de souscription profitent d’un taux d’occupation particulièrement positif. Avec le temps, cela finira par se stabiliser : plus elles grandiront, plus elles auront besoin d’actifs et de capitaux pour investir, plus il leur faudra trouver dans les temps les actifs nécessaires. Sachant que les commissions de souscription servent justement à rechercher et acquérir ces actifs, le rendement des SCPI sans frais risque fortement d’être impacté sur la durée.

Le jour où leur rendement global se stabilisera à un niveau équivalent au rendement des SCPI “classiques”, les SCPI sans frais pourraient alors perdre de leur intérêt.

Équilibre des marchés

Une trop forte liquidité

Oui, la SCPI est un placement au long terme, et les investisseurs le prennent souvent comme un inconvénient : les frais de souscription leur imposent de conserver leurs parts suffisamment longtemps pour les amortir. C’est d’ailleurs la raison majeure de leur existence, la SCPI étant un investissement immobilier qui engage les gestionnaires sur plusieurs années.

Sans les frais d’entrée, il serait facile d’envisager la SCPI comme un placement moyen/court terme, ce qui ouvrirait la voie à une demande de retrait massive. Cette demande de retrait provoquerait une crise de liquidité, contraignant la SCPI à revendre rapidement des actifs, bouleversant ainsi sa stabilité financière.

Stabilité du modèle économique

Les SCPI sans frais étant encore très jeunes, il faut attendre que leur taux d’occupation physique et financier se stabilise pour évaluer leur rentabilité.

De fait, ce nouveau modèle reste trouble et doit faire ses preuves sur la durée : il est trop tôt pour prévoir ce qu’un tel dispositif va donner au long terme. Sera-t-il sans risque pour les gérants et la liquidité du marché ? Permettra-t-il plus tard aux SCPI de racheter leurs parts à la revente ? Est-ce que les frais de retrait et des frais de gestion plus élevés pourront couvrir l’ensemble des dépenses investies par la société dans le développement de son parc immobilier ? À ces questions, seul le temps peut nous apporter les réponses.

Le modèle des SCPI avec frais, quant à lui, existe depuis 40 ans. Pratiqué maintes et maintes fois, il a une structure stable et transparente. Comme les personnes d’âge mûr, il a l’atout de l’expérience. Son succès constant, que même la pandémie n’a pas écrasé, démontre sa qualité/performance.

.jpg)

En résumé

Les SCPI sans frais de souscription ont certes l’avantage de ne faire payer aucune commission à la revente des parts, mais elles appliquent des frais annexes - notamment les frais de gestion - bien supérieurs à la moyenne. Ces frais, contrairement aux commissions de souscription, sont prélevés directement sur le rendement, avant redistribution des dividendes. Elles décomptent également des frais de retrait si leurs parts sont revendues avant 3 ou 5 ans.

À l’heure actuelle, ces SCPI étant très jeunes, ce schéma n’impacte pas encore leur taux de distribution, particulièrement élevé (autour de 7%).

Mais cela va-t-il durer ? Le modèle des SCPI sans frais reste trop récent pour savoir ce qu’il va donner sur le long terme. Il faut attendre de voir si un tel dispositif leur permettra, dans le temps, d’atteindre leurs objectifs, de tenir leurs engagements et d’étendre leur parc immobilier. Par ailleurs, ce nouveau modèle pourrait encourager les investisseurs à considérer la SCPI comme un placement à court terme, ce qui serait problématique : la SCPI étant un investissement immobilier engageant les gestionnaires sur plusieurs années, on risquerait alors une crise de liquidité.

Les SCPI “classiques”, quant à elles, gardent le même fonctionnement depuis 40 ans. Elles ont l’avantage de l’expérience, proposant ainsi un placement plus sûr, voire même plus rentable puisque leur rendement brut/à l’acquisition sera impacté par des frais de gestion deux fois moins élevés. Leur seule contrainte ? Investir à long terme.

Nicolas TEIXEIRA Consultant en gestion privée 60 articles rédigés

Vous souhaitez aller plus loin ? Contactez-nous :