Déclaration des revenus SCPI : guide complet pour optimiser votre fiscalité

SCPI | 7 min. de lecture

Sommaire

Comprendre les revenus issus des SCPIOù déclarer les revenus de SCPI ?Régimes fiscaux applicables aux revenus SCPICharges déductibles dans le cadre du régime réelSpécificités des SCPI investies à l’étrangerDocuments nécessaires pour la déclarationExemple concret de déclarationCalendrier fiscal 2025Conseils pour optimiser la déclaration de revenus SCPIFaut-il passer par un professionnel ?En brefCorum XL : Une SCPI « monde »Corum XL : Quelle stratégie d’investissement ?Corum XL : Point sur la fiscalitéCorum XL : Les risquesL’accès à un marché incontournableUne exposition à la monnaie de référence mondiale : le dollarDes objectifs de rendement ambitieuxDes frais et une gestion transparenteUn bon moment pour investir aux États-Unis ?Pourquoi choisir CORUM USA pour diversifier son épargne ?Un nouveau souffle pour votre épargneCorum USA en brefLes Sociétés Civiles de Placement Immobilier (SCPI) sont devenues l’un des véhicules d’investissement préférés des Français en quête de rendements locatifs sans les contraintes de gestion. Cependant, les revenus issus des SCPI sont soumis à l’impôt et doivent être déclarés chaque année, même s’ils ne sont pas directement perçus sous forme de loyers. La déclaration des revenus de SCPI peut s’avérer complexe si l’on ne maîtrise pas les démarches fiscales associées. Ce guide complet vous explique en détail comment déclarer vos revenus SCPI, quels formulaires utiliser, et comment optimiser votre imposition.

Comprendre les revenus issus des SCPI

Lorsque vous détenez des parts de SCPI, vous percevez des revenus provenant de la location d’immeubles professionnels (bureaux, commerces, santé, etc.) ou résidentiels. Ces revenus sont assimilés à des revenus fonciers. À ce titre, ils doivent être déclarés dans votre déclaration de revenus annuelle. Même si les revenus sont automatiquement réinvestis ou perçus sur un compte, ils demeurent imposables l’année de leur distribution.

Si vous avez acquis vos parts de SCPI à crédit, vous devez également déclarer les intérêts d’emprunt, qui sont déductibles des revenus fonciers dans le cadre du régime réel. Certaines SCPI investissent à l’étranger : dans ce cas, vous percevez également des revenus de source étrangère, qui doivent être traités différemment au niveau fiscal.

Où déclarer les revenus de SCPI ?

Les revenus de SCPI françaises sont à déclarer dans la catégorie des revenus fonciers, à travers le formulaire 2044 ou 2044-SPE selon votre situation. Ces formulaires vous permettent de détailler les revenus bruts, les charges déductibles, et de déterminer le revenu net imposable.

Le montant net est ensuite reporté sur la déclaration de revenus principale, formulaire 2042, dans les cases prévues à cet effet (cases 4BA à 4BE).

Si vous êtes investisseur dans une SCPI qui détient des actifs immobiliers situés à l’étranger, vous devez remplir :

-

Le formulaire 2047 pour détailler les revenus de source étrangère

-

Le formulaire 2042-C, qui permet de reporter le revenu imposable dans les bonnes cases (généralement en 8TK ou 8TI)

Ces revenus peuvent donner droit à un crédit d’impôt selon les conventions fiscales signées entre la France et les pays concernés.

Régimes fiscaux applicables aux revenus SCPI

Les revenus issus des SCPI sont soumis à l’impôt sur le revenu, dans la catégorie des revenus fonciers. Deux régimes existent :

1. Le régime micro-foncier :

Applicable automatiquement si le total de vos revenus fonciers (toutes sources confondues) ne dépasse pas 15 000 € par an et que vous ne détenez pas d’immeuble en direct nécessitant le régime réel. Ce régime vous permet de bénéficier d’un abattement forfaitaire de 30 %, sans possibilité de déduire les charges réelles (intérêts d’emprunt, frais, etc.).

2. Le régime réel :

Obligatoire si vos revenus fonciers dépassent 15 000 € ou si vous choisissez d’y opter. Il vous permet de déduire les charges réelles supportées dans l’année : intérêts d’emprunt, frais de gestion, assurances, travaux, etc. Le régime réel est souvent plus avantageux fiscalement pour les investisseurs à crédit.

Les revenus nets fonciers sont soumis à l’impôt sur le revenu selon votre Tranche Marginale d’Imposition (TMI), ainsi qu’aux prélèvements sociaux au taux global de 17,2 %.

Charges déductibles dans le cadre du régime réel

Le régime réel offre la possibilité de réduire votre revenu foncier imposable en déduisant un certain nombre de charges :

-

Les intérêts d’emprunt

-

Les frais de dossier bancaire ou de garantie (caution, hypothèque)

-

Les primes d’assurance emprunteur

-

Les frais de gestion facturés par la société de gestion de la SCPI

-

Les provisions pour travaux, si elles ne sont pas prises en charge par la SCPI

En cas de déficit foncier (charges supérieures aux revenus), vous pouvez imputer ce déficit dans la limite de 10 700 € par an sur votre revenu global, sous conditions.

Spécificités des SCPI investies à l’étranger

Certaines SCPI investissent dans des pays européens (Allemagne, Espagne, Pays-Bas…) ou hors UE. Dans ce cas, les revenus de source étrangère doivent être déclarés dans le formulaire 2047, puis intégrés à la déclaration principale. En fonction de la convention fiscale bilatérale en vigueur, vous pourrez bénéficier d’un crédit d’impôt égal à l’impôt français correspondant, afin d’éviter la double imposition.

Attention : ce crédit ne s’applique qu’à l’impôt sur le revenu, pas aux prélèvements sociaux, qui restent dus sur les revenus de source étrangère, sauf exceptions (notamment pour les non-résidents affiliés à un régime social européen).

Documents nécessaires pour la déclaration

Avant de remplir votre déclaration, vous devez vous munir des éléments suivants :

-

Le relevé IFU (Imprimé Fiscal Unique), transmis par la société de gestion de la SCPI

-

Le relevé annuel des revenus distribués

-

Le détail des intérêts d’emprunt et autres charges

-

Les éventuels justificatifs de travaux ou frais bancaires

Ces informations sont généralement disponibles à partir du mois d’avril, sur l’espace personnel en ligne de la société de gestion.

Exemple concret de déclaration

Un investisseur perçoit 3 000 € de revenus SCPI, paie 1 000 € d’intérêts d’emprunt et 150 € de frais de gestion.

Dans le formulaire 2044 :

-

Ligne 111 : 3 000 € (revenus bruts)

-

Ligne 250 : -1 000 € (intérêts)

-

Ligne 221 : -150 € (frais)

-

Résultat net foncier : 1 850 €

Ce montant est à reporter en case 4BA de la déclaration 2042.

Calendrier fiscal 2025

-

Avril : réception des IFU par les investisseurs

-

Mai à juin : période de déclaration (variable selon le département de résidence)

-

Septembre : réception de l’avis d’imposition

-

Fin d’année : prélèvement du solde de l’impôt (si dû)

Conseils pour optimiser la déclaration de revenus SCPI

-

Conservez tous vos justificatifs, notamment les intérêts d’emprunt et frais liés au crédit

-

Vérifiez que le régime micro-foncier est réellement avantageux dans votre cas

-

Regroupez toutes les informations dans un tableau pour ne rien oublier

-

Si vous détenez des SCPI étrangères, anticipez les formulaires supplémentaires nécessaires

-

Faites appel à un expert-comptable ou un conseiller en gestion de patrimoine si votre situation est complexe

Faut-il passer par un professionnel ?

Faire appel à un expert n’est pas obligatoire, mais peut être pertinent si vous détenez plusieurs SCPI, si vous êtes expatrié, ou si vous investissez à crédit dans des SCPI diversifiées, notamment à l’étranger. Un professionnel pourra sécuriser votre déclaration et optimiser votre fiscalité.

En bref

La déclaration des revenus issus des SCPI peut paraître technique, mais elle est indispensable pour respecter vos obligations fiscales. Bien comprendre les formulaires à remplir, les charges déductibles et les règles spécifiques aux SCPI étrangères vous permettra de déclarer correctement vos revenus et, surtout, de minimiser l’impact fiscal sur vos investissements. Une bonne gestion fiscale des revenus SCPI est la clé pour maximiser leur rendement net.

Calculez vos gains potentiels

Depuis avril 2017, le marché des SCPI vient d’accueillir la dernière en date : Corum XL. En effet, cinq ans après la création de Corum - qui a su mettre en avant une stratégie opportuniste en utilisant les cycles immobiliers plutôt que de les subir et en ayant une forte diversification - lance Corum XL.

Corum XL : Une SCPI « monde »

L’investissement Corum XL, est complémentaire à celui de Corum convictions, dans la mesure où son objectif est de viser une plus value immobilière plus conséquente de son patrimoine immobilier grâce à la combinaison des cycles immobiliers et du cours des devises.

Les caractéristiques de Corum XL sont les suivantes :

- Un produit d’épargne ayant un objectif revalorisation sur le long terme et un objectif de taux de distribution de 5,5%

- Une stratégie combinant les cycles immobiliers et le cours des devises.

- Accès à une diversification géographique européenne puis internationale; l’investissement hors zone euro pourra intervenir à partir d’une capitalisation de 30 millions d’euros.

Corum XL : Quelle stratégie d’investissement ?

Corum XL représente une stratégie d’investissement combinant les marchés immobiliers et les opportunités qu’offrent les cours des devises tout en ayant diversification géographique. L’objectif de Corum XL est de proposer une solution d’épargne privilégiant la valorisation du patrimoine à long terme en profitant des cycles immobiliers et des devises.

Corum XL : Point sur la fiscalité

Par le jeu des conventions fiscales, Corum XL a pour ambition d’attirer des investisseurs ayant une pression fiscale importante. A l’instar de Corum convictions, la suppression des prélèvements sociaux (passage à 17,2% à compter de 2018) sera de vigueur. Cela va sans dire que Corum XL n’investira pas dans des pays où il n’y a pas le principe de l’élimination des doubles impositions et/ou des pays où il y a un vide juridique quant à l’imposition des biens immobiliers.

L’intérêt n'est bien évidemment pas le matraquage fiscal - déjà assez important en France - mais justement d’adoucir la fiscalité des revenus fonciers.

Corum XL : Les risques

Chaque pays a un cycle immobilier différent du nôtre (comme beaucoup de pays de l’Union Européenne) l’idée étant d’investir lorsque le cycle immobilier est bas pour dégager une plus value immobilière à moyen terme. C’est justement ce qu’a fait Corum convictions pour l’achat d’un bien en Espagne.

Concernant le taux de change, Corum XL mandatera des Brokers pour tourner le risque de change en avantage. L’objectif est d’investir dans des pays où la monnaie se déprécie sur une courte durée (la dépréciation du livre sterling et la chute du prix de l’immobilier en Grande-Bretagne pourrait être une possibilité par exemple pour Corum XL).

Corum XL n’investira pas dans des pays ayant une instabilité politique et une fluctuation trop importante de sa monnaie (comme les pays d’Amérique du Sud).

A contrario de Corum convictions, Corum XL ne sera pas simplement une SCPI de rendement. Son but sera de générer une plus value annuelle moyenne de 5% sur la valorisation du prix de la parts - en moyenne 1,5% chez convictions - et un rendement annuel de 5,5% par an. Corum XL est donc une SCPI de plus value et de rendement tandis que Corum convictions est une SCPI essentiellement de rendement.

Considérez Corum convictions comme votre nouveau fonds € et Corum XL comme une poche un peu plus dynamique.

Le but des investisseurs avisés sera d’injecter un ticket dès maintenant pour profiter de la montée en puissance de cette nouvelle SCPI.

Sommaire

Comprendre les revenus issus des SCPIOù déclarer les revenus de SCPI ?Régimes fiscaux applicables aux revenus SCPICharges déductibles dans le cadre du régime réelSpécificités des SCPI investies à l’étrangerDocuments nécessaires pour la déclarationExemple concret de déclarationCalendrier fiscal 2025Conseils pour optimiser la déclaration de revenus SCPIFaut-il passer par un professionnel ?En brefCorum XL : Une SCPI « monde »Corum XL : Quelle stratégie d’investissement ?Corum XL : Point sur la fiscalitéCorum XL : Les risquesL’accès à un marché incontournableUne exposition à la monnaie de référence mondiale : le dollarDes objectifs de rendement ambitieuxDes frais et une gestion transparenteUn bon moment pour investir aux États-Unis ?Pourquoi choisir CORUM USA pour diversifier son épargne ?Un nouveau souffle pour votre épargneCorum USA en brefCORUM Asset Management, spécialiste reconnu des SCPI, propose aux épargnants français un accès inédit au marché immobilier des États-Unis avec sa nouvelle SCPI, CORUM USA. Ce produit permet d’investir dans le marché immobilier américain, le plus vaste et dynamique du monde, offrant ainsi aux investisseurs l’opportunité de diversifier leur épargne en s’ouvrant à de nouvelles perspectives de rendement et de valorisation.

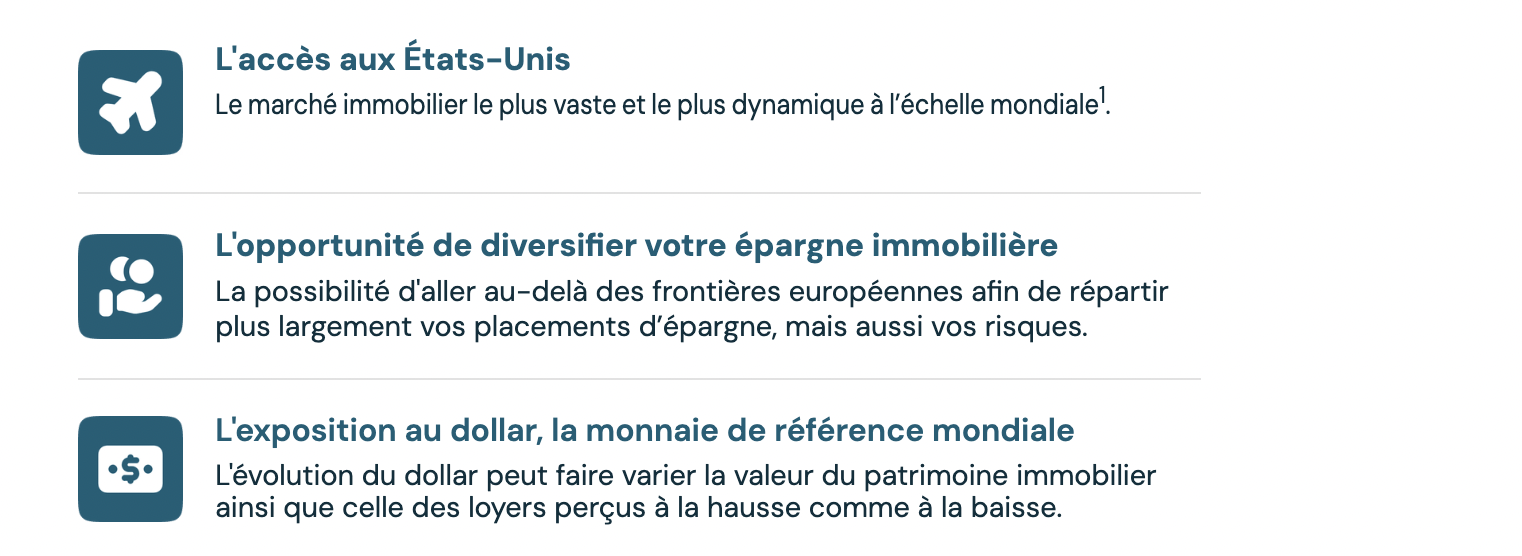

L’accès à un marché incontournable

L’immobilier américain attire pour sa profondeur, sa taille et sa capacité à offrir des rendements stables sur le long terme. Grâce à CORUM USA, les investisseurs peuvent aller au-delà des frontières européennes, répartir plus largement leurs placements et mieux équilibrer leurs risques. En ciblant des immeubles à des prix et conditions de location favorables, la SCPI permet de profiter de ce marché clé, réputé pour sa stabilité et sa diversité.

Une exposition à la monnaie de référence mondiale : le dollar

Investir dans CORUM USA, c’est s’ouvrir à la dynamique du dollar, la monnaie de référence mondiale. Cette exposition à une devise étrangère offre un potentiel de gains supplémentaires, car la valeur du patrimoine et des loyers perçus peut fluctuer selon l’évolution du dollar par rapport à l’euro. Cette diversification en devise est un avantage stratégique.

Des objectifs de rendement ambitieux

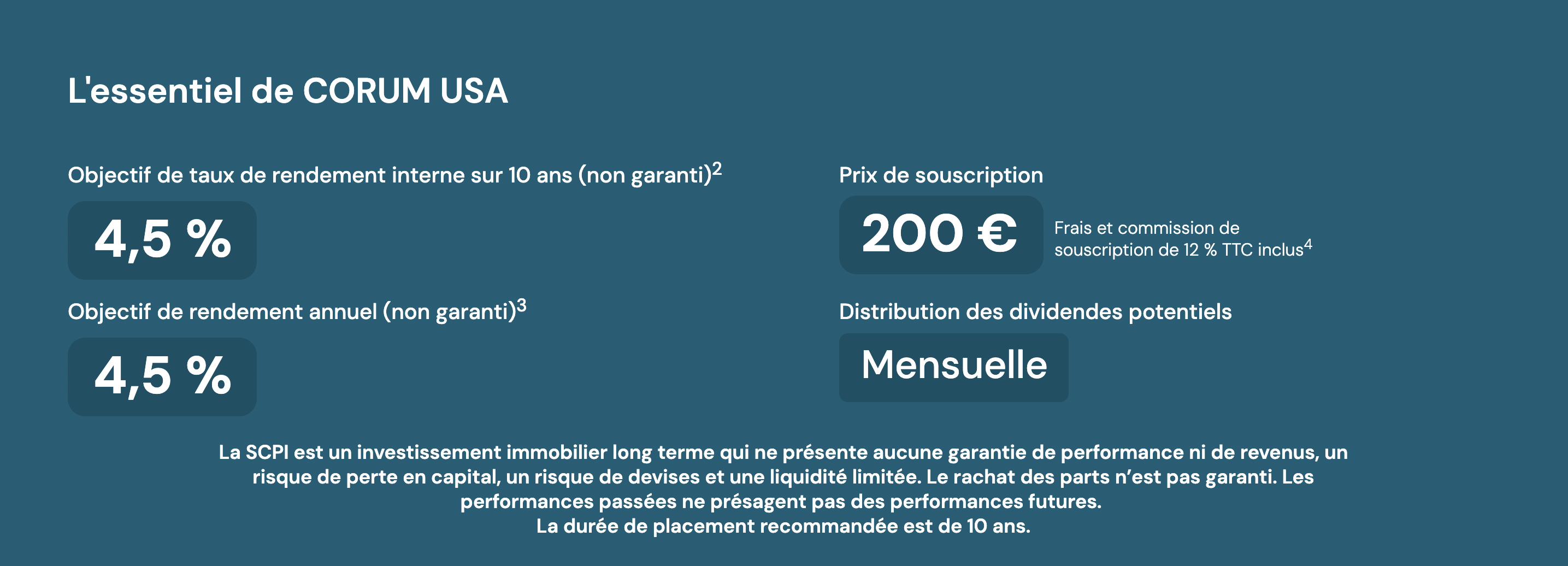

CORUM USA se fixe des objectifs de rendement interne sur 10 ans (non garanti) de 4,5%, et vise à distribuer des dividendes potentiels sur une base mensuelle. Ces objectifs traduisent l’engagement de CORUM Asset Management à rechercher des placements avantageux et des locataires fiables pour générer de la valeur.

Des frais et une gestion transparente

Le prix de souscription inclut des frais et une commission de souscription de 12 % TTC, permettant à CORUM de couvrir les coûts d’acquisition et de gestion des biens aux États-Unis.

Un bon moment pour investir aux États-Unis ?

Ces dernières années, l’immobilier américain a traversé des périodes d’instabilité, mais cela a ouvert une fenêtre d’opportunités pour ceux qui souhaitent investir sur le long terme. CORUM USA souhaite profiter de la situation actuelle pour investir à des prix compétitifs.

Pourquoi choisir CORUM USA pour diversifier son épargne ?

Avec CORUM USA, les épargnants peuvent élargir leurs horizons d’investissement en accédant au marché immobilier le plus dynamique au monde et en diversifiant leur patrimoine.

Un nouveau souffle pour votre épargne

CORUM USA offre aux épargnants une occasion unique de diversifier leur épargne. En intégrant CORUM USA à leur portefeuille, les investisseurs peuvent explorer les potentialités d’un marché incontournable.

Corum USA en bref

- Objectif de taux de rendement interne sur 10 ans (non garanti) : 4,5%

- Prix de souscription : 200€ (Frais et commission de souscription de 12 % TTC inclus)

- Objectif de rendement annuel (non garanti) : 4,5%

- Distribution des dividendes potentiels : Mensuelle

Source : CORUM L'Épargne

Calculez vos gains potentiels

en SCPI

Simulation rapide

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.