La SCPI de rendement,

un rendement moyen de 4,72% en 2024*

*Source : ASPIM

*Source : ASPIM

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.

La SCPI est un placement à long terme qui comprend des risques. Étant un investissement immobilier, la SCPI est considérée comme peu liquide et doit être pensée dans une optique de placement à long terme. La durée de détention recommandée est de dix ans. Cet investissement comporte donc des risques, notamment un risque de perte en capital. D’autre part, les revenus ne sont pas garantis et dépendent de l’évolution du marché immobilier. Enfin, il faut se rappeler que les performances passées ne préjugent pas des performances futures.

Les SCPI de rendement ou plus exactement les Sociétés Civiles de Placement Immobilier de rendement sont des véhicules d'investissement qui, via leur société de gestion, ont pour activité principale d'acheter des biens professionnels et de les louer par le biais d'un bail commercial. En effet, contrairement aux SCPI fiscales, résidentielles ou de plus-value, les SCPI de rendement sont constituées de bureaux, entrepôts, locaux d'activités ou de locaux commerciaux. Le point commun entre ces types d'immobiliers réside dans le fait que ces locaux sont loués au travers d'un bail commercial à des entreprises, des administrations ou à des commerçants.

Contrairement aux SCPI fiscales ou résidentielles, la nature professionnelle du parc immobilier et donc indirectement les baux commerciaux assortis sont l'un des principaux avantages. Par rapport à un bail d'habitation résidentiel, le bail commercial possède de nombreux avantages :

Les revenus générés pour l'investisseur sont classés dans la catégorie des revenus fonciers. On en déduit que la nature fiscale des loyers émanant du parc locatif professionnel est identique au marché du résidentiel. Louer un appartement ou acquérir des parts de SCPI conduit donc à la même fiscalité. D'un point de vue administratif l'investisseur va devoir remplir la déclaration 2044 correspondant aux revenus fonciers. Pour plus d'informations sur la partie fiscale rendez vous sur le dossier consacré à ce point.

La SCPI de rendement comme son nom l'indique, a pour but de verser un rendement régulier à l'investisseur. Après une période de carence initiale, en général de 3 mois (en fonction des statuts des SCPI), la jouissance des parts débutent et les loyers (aussi appeler dividendes) sont à ce moment là distribués de façon trimestrielle à terme échu (en fin de trimestre) au prorata du nombre de parts détenues. Actuellement, on peut attendre un rendement compris entre 4,5% et 7% en fonction de la SCPI sélectionnée.

Finalement, la SCPI répond aux problématiques de création de capital futur et/ou de revenus complémentaires pour la retraite. Les SCPI sont également une bonne alternative aux fonds euros des contrats d'assurance vie puisque ces derniers sont en chute libre depuis quelques années.

Après avoir mis en évidence les principales caractéristiques des SCPI de rendement, il reste un point en suspens : comment investir ? Vous pouvez bien sûr accéder à notre dossier complet sur le sujet ou lire le résumé ci dessous.

Il existe 4 possibilités pour investir en SCPI :

Investir dans une SCPI de rendement en cash, c'est à dire sans recourir à un prêt bancaire, permet d'obtenir des rentes régulières pour compléter ses revenus. Les rendements des meilleures SCPI peuvent atteindre 6% et sont perçus trimestriellement à terme échu donc en Avril, Juillet, Octobre et Janvier. Ces revenus sont fiscalisés à hauteur de la tranche marginale d'imposition plus la CSG/CRDS. Il est donc préférable d'acquérir des parts en cash quand on est peu fiscalisé ou quand on possède des réserves de déficits fonciers. Une stratégie alternative réside dans un investissement en SCPI détenant son parc hors de France. Pour plus d'informations sur cette méthode, vous pouvez lire notre dossier sur les SCPI européennes.

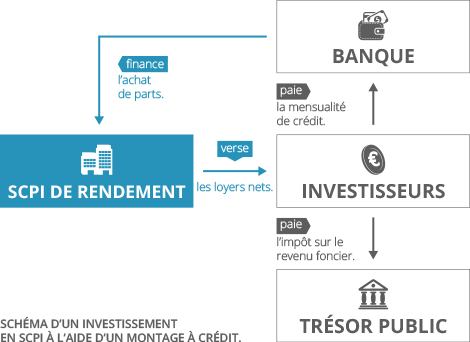

L'acquisition de parts de SCPI par emprunt est une solution pour se créer du patrimoine en utilisant une épargne mensuelle régulière. L'intérêt majeur de ce type d'acquisition est d'utiliser l'effet de levier du crédit afin que les loyers perçus remboursent en grande partie les échéances de crédit. Par exemple, pour un investissement de 100 000 euros avec un prêt sur 20 ans, la différence entre la mensualité et le loyer sera d'environ 200/250 euros, y compris la fiscalité supplémentaire ! Sur le site, vous trouverez une simulation type et détaillée de cet exemple. N‘hésitez pas à utiliser notre simulateur pour prendre en considération votre situation fiscale personnelle.

On peut également acheter des parts de SCPI en démembrement, c'est à dire, soit acheter l'usufruit de la SCPI, soit la nue propriété. L'usufruit de SCPI correspond à la jouissance des fruits de l'investissement, en l'occurrence des loyers. L'acquisition des parts se réalise avec une décote plus ou moins forte selon la durée du contrat de démembrement. Au bout du contrat, la pleine propriété revient au nu propriétaire. Ce dernier achète également avec une décote mais ne perçoit pas de loyers. Il est exonéré d'impôt sur la fortune pendant la période de nue propriété.

Il est possible d'investir en SCPI dans un contrat d'assurance vie. Les dividendes perçus servent à racheter des parts ou à réinvestir sur un autre fond (euros ou actions par exemple). L'intérêt majeur de ce montage est de bénéficier, après 8 ans, de la fiscalité avantageuse des contrats d'assurance vie. En effet, tant que l'investisseur ne procède pas à des rachats (partiels ou complets) il n'y a pas de fiscalité.

Au final, le choix entre ces différentes façons d'investir en SCPI dépend de plusieurs paramètres

[simulator][/simulator]

Fiscalité : pour bien choisir son projet d'investissement en SCPI de rendement, il convient de connaître sa tranche marginale d'imposition pour optimiser sa fiscalité. Cette dernière dépend des revenus imposables annuels. En effet, un investissement en cash dans une SCPI de rendement pour un particulier se situant dans une TMI à 41% sera peu rentable puisque l'ensemble de ses dividendes perçus seront imposés à hauteur de 41% + 15,5% (CSG/CRDS). Par conséquent, d'une rentabilité locative initiale de 5,5% brut d'impôt, on tombe à 2,39% net d'impôt !

Horizon de placement : un investisseur doit avant tout se dire qu'un investissement dans un SCPI de rendement est un investissement de moyen/long terme. La durée minimale recommandée par l'autorité des marchés financiers est de 8 ans. Un investisseur doit donc être vigilant pour ne pas bloquer soit son cash, soit sa capacité d'endettement sur ses futurs projets personnels.

Objectif : quel est l'objectif final de l‘investissement locatif ? Se créer une rente ? Diversifier son patrimoine ? Faire fructifier du capital ? Réaliser une transmission patrimoniale ? Selon cet objectif, la nature de l'investissement sera différente.

Epargne mensuelle : pour recourir à un emprunt afin d'acheter des SCPI de rendement, il convient de connaître sa capacité d'endettement. Généralement, les banques prennent en compte 70% des loyers à venir pour calculer ce taux. En revanche, les modalités de calcul et les prises de garantie varient fortement d'une banque à l'autre. De plus, il faut déterminer un niveau d'épargne mensuel indolore pour couvrir le différentiel entre les mensualités payées et les loyers perçus.

Capital disponible : Si l'on souhaite acheter des parts de SCPI en cash ou en assurance vie, il faut au préalable définir une somme qui est déblocable et garder de côté au minimum 3 mois de salaire pour couvrir les imprévus.

Transmission : l'investissement a-t-il pour objectif de transmettre du patrimoine ? A quel horizon ? On peut le réaliser via une SCI et/ou en démembrant les parts de SCPI. Il existe certaines subtilités pour cet objectif pour lesquelles il est préférable d'être accompagné(e) par une personne compétente.

Pour être sûr de faire le bon choix, il est fortement conseillé de se faire aider par un expert qui sera à même de répondre à l'ensemble de vos questions.

Pour résumer, le principe d'une SCPI de rendement réside dans :

| Avantages d'un investissement en SCPI de rendement |

|---|

RendementInvestir dans une SCPI de rendement permet d’obtenir de potentiels revenus locatifs réguliers. Leur rendement tourne autour de 4 à 5%. |

Un investissement accessiblePuisque vous investissez dans des parts et non un bien entier, vous n’avez pas à mobiliser de fortes sommes pour votre placement SCPI. |

Gestion déléguéeEn contrepartie d’une commission, la sélection des biens, leur gestion et leur revente sont gérées par un professionnel de l’immobilier. |

Mutualisation du risqueLe portefeuille d’une SCPI étant diversifié, cela mutualise le risque locatif et compense partiellement l’impact négatif de loyers impayés grâce aux revenus tirés des autres immeubles mis en location. |

| Contraintes d'un investissement en SCPI de rendement |

|---|

Risque de perte en revenus et en capitalDépendant du marché immobilier, les potentiels revenus de la SCPI varient à la hausse ou à la baisse… ce qui comporte un risque de perte en capital. |

LiquiditéCe placement étant peu liquide, en cas de démembrement, le rachat ou la cession des parts sont très limités, voire inexistants. Il est recommandé de conserver ses droits pendant toute la période de démembrement. |

MarchéEn fonction de la conjoncture économique, les potentiels revenus de la SCPI - comme la valeur des parts et leur liquidité - peuvent varier à la hausse ou à la baisse. |

Placement à long termeIl est recommandé de conserver vos parts pendant au moins 10 ans pour rentabiliser votre investissement et amortir les frais (souscription, gestion, cession). |

131 avenue Charles de Gaulle

92200 Neuilly-sur-Seine