Marché des SCPI au 1er trimestre 2026 : collecte, performances et bilan

SCPI | 7 min. de lecture

Sommaire

Une collecte en progression, mais encore loin des sommets de 2022La domination sans partage des SCPI diversifiéesLe marché des SCPI bureaux : une catégorie sauvée par un seul acteurLogistique, santé, commerces, résidentiel : des segments en attente de retour de confianceMarché secondaire et parts en attente : la liquidité comme nouveau critère de sélectionDistribution et valorisation : le dividende sous pressionCe que ces données impliquent concrètement pour les investisseurs et les CGPEn bref : la sélectivité, seule boussole du marché des SCPI en 2026Avec une collecte nette de 1,15 milliard d'euros et une capitalisation stable à 88,65 milliards d'euros, le marché des SCPI amorce un redressement progressif au premier trimestre 2026. Mais derrière ces chiffres encourageants, les disparités entre stratégies et gestionnaires n'ont jamais été aussi marquées. Analyse complète.

Une collecte en progression, mais encore loin des sommets de 2022

Le marché des SCPI (Sociétés Civiles de Placement Immobilier) publie ses résultats du premier trimestre 2026 via l'ASPIM, l'Association française des Sociétés de Placement Immobilier. Le signal est positif : la collecte nette atteint 1,15 milliard d'euros, en progression de +10,1% par rapport au premier trimestre 2025.

Cette dynamique confirme la tendance amorcée depuis fin 2024. Le marché se redresse progressivement après deux années difficiles, marquées par la remontée des taux d'intérêt, les baisses de valorisation sur les portefeuilles bureaux et la crise de liquidité sur plusieurs véhicules. Pour autant, la prudence reste de mise : les niveaux de collecte du premier trimestre 2022 atteignaient 2,5 à 2,6 milliards d'euros par trimestre, soit plus du double du niveau actuel.

La capitalisation totale des SCPI s'établit à 88,65 milliards d'euros au 31 mars 2026, en hausse de 3,3% sur douze mois. Ce chiffre illustre la solidité du marché dans son ensemble, même si la stabilisation post-pic — 89,6 milliards fin 2023 — traduit une période de digestion des corrections de valeur immobilière.

Le marché compte désormais 231 SCPI gérées par 55 sociétés de gestion, deux nouvelles SCPI ayant été créées au cours du trimestre : URBAN MRX (Urban Premium) et CORUM START (Corum AM), lancées en janvier 2026.

La domination sans partage des SCPI diversifiées

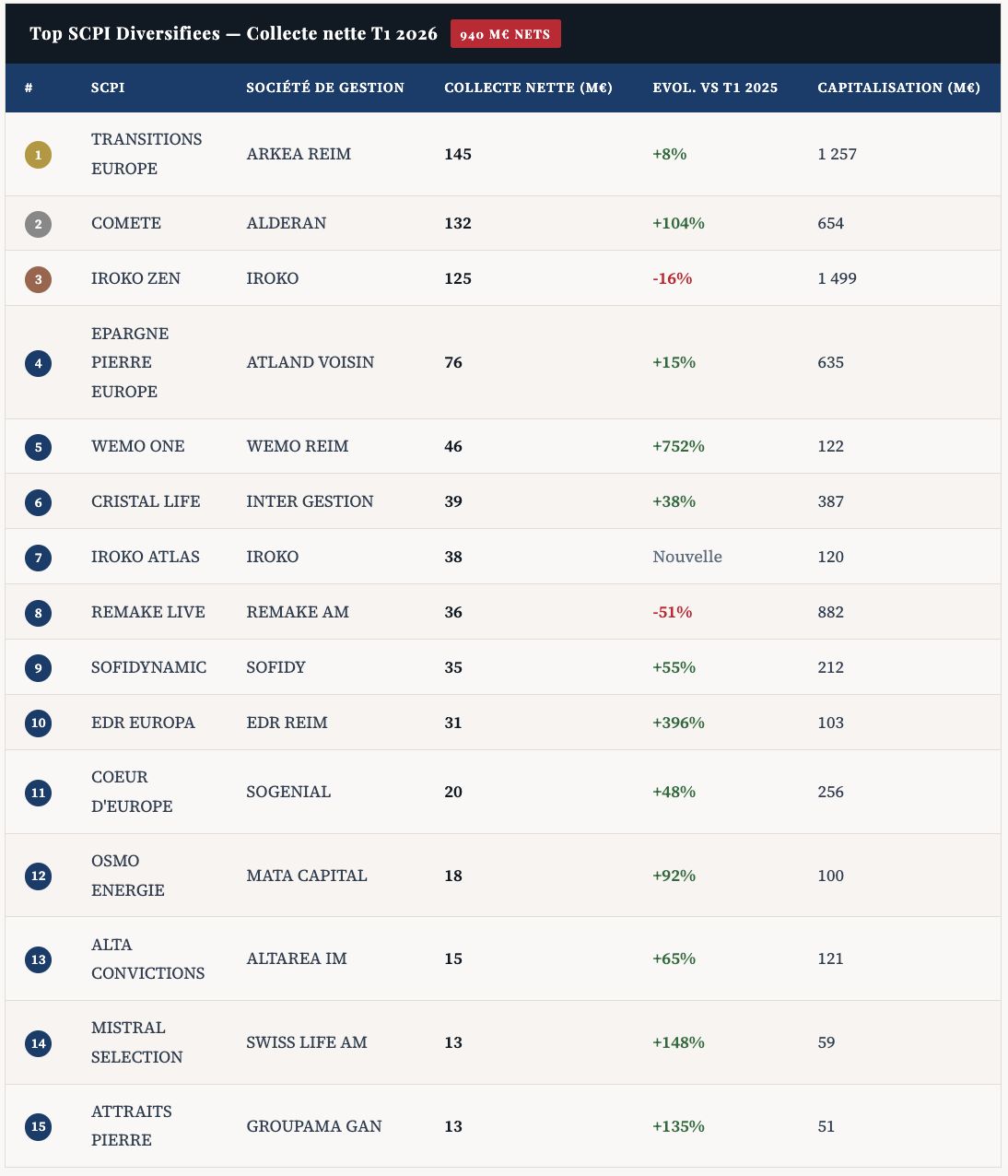

La fracture la plus structurante du trimestre est la concentration absolue de la collecte sur un seul type de stratégie. Les SCPI diversifiées captent 940 millions d'euros nets, soit 81% de la collecte totale. Ce chiffre, à lui seul, résume l'état du marché en 2026 : les investisseurs ont massivement arbitré en faveur des véhicules multi-actifs, multi-géographies, à capital variable.

En tête du classement, TRANSITIONS EUROPE (ARKEA REIM) confirme sa position dominante avec 145 millions d'euros de collecte nette, en progression de +8%. COMETE (ALDERAN) est la vraie surprise du trimestre avec 132 millions d'euros nets et une progression de +104% par rapport au T1 2025 : cette SCPI diversifiée européenne encore jeune monte en puissance très rapidement. IROKO ZEN (IROKO) complète le podium avec 125 millions d'euros nets, malgré un léger recul de -16% imputable à la concurrence croissante des nouvelles SCPI du même segment.

Derrière ce trio de tête, plusieurs SCPI affichent des progressions spectaculaires sur des bases encore modestes. WEMO ONE (WEMO REIM) enregistre +752% de croissance de collecte, mais sa capitalisation de 122 millions d'euros relativise l'ampleur du chiffre. EDR EUROPA (Edmond de Rothschild REIM) progresse de +396% avec 31 millions d'euros nets collectés. SOFIDYNAMIC (SOFIDY) avance de +55% avec 35 millions d'euros, et ALTA CONVICTIONS (ALTAREA IM) de +65% avec 15 millions d'euros.

À l'inverse, REMAKE LIVE (REMAKE AM) recule de -51% avec 36 millions d'euros nets, pénalisée par la concurrence intense des nouvelles SCPI diversifiées européennes qui captent une part croissante de la collecte de son segment naturel.

Le marché des SCPI bureaux : une catégorie sauvée par un seul acteur

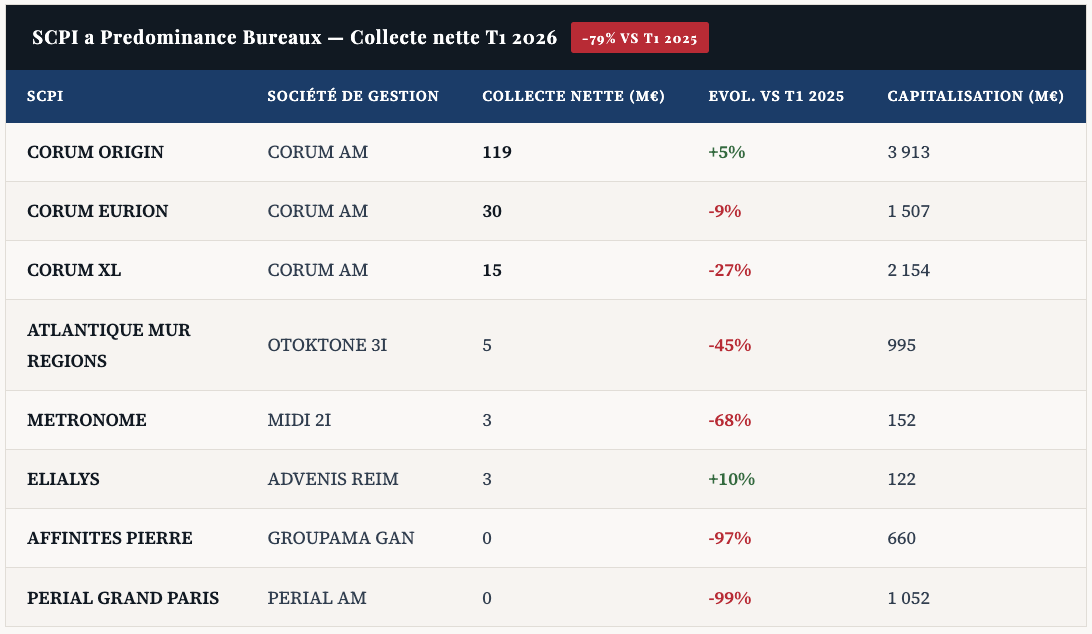

Le segment bureaux illustre de façon saisissante la bipolarisation du marché. La collecte nette atteint 162 millions d'euros, mais affiche une chute de -79% par rapport au T1 2025. Ce chiffre masque une réalité encore plus contrastée : les trois SCPI CORUM totalisent à elles seules 164 millions d'euros nets — CORUM ORIGIN en tête avec 119 millions d'euros (+5%), suivie de CORUM EURION avec 30 millions d'euros (-9%) et CORUM XL avec 15 millions d'euros (-27%). Sans CORUM AM, la catégorie bureaux serait en collecte nette négative au T1 2026.

Le reste du segment est quasi à l'arrêt. AFFINITES PIERRE (Groupama) s'effondre à -97%, PERIAL GRAND PARIS à -99%, et de nombreuses grandes SCPI bureaux historiques affichent une collecte brute en chute libre. Plusieurs d'entre elles ont suspendu la variabilité de leur capital en début d'année : PRIMOPIERRE (Praemia) en janvier, CREDIT MUTUEL PIERRE 1, LF GRAND PARIS PATRIMOINE et SELECTINVEST 1 (La Française REM) en février, PERIAL GRAND PARIS et PERIAL 02 en février également. Ces suspensions signalent un déséquilibre structurel entre les demandes de rachat et les nouvelles souscriptions.

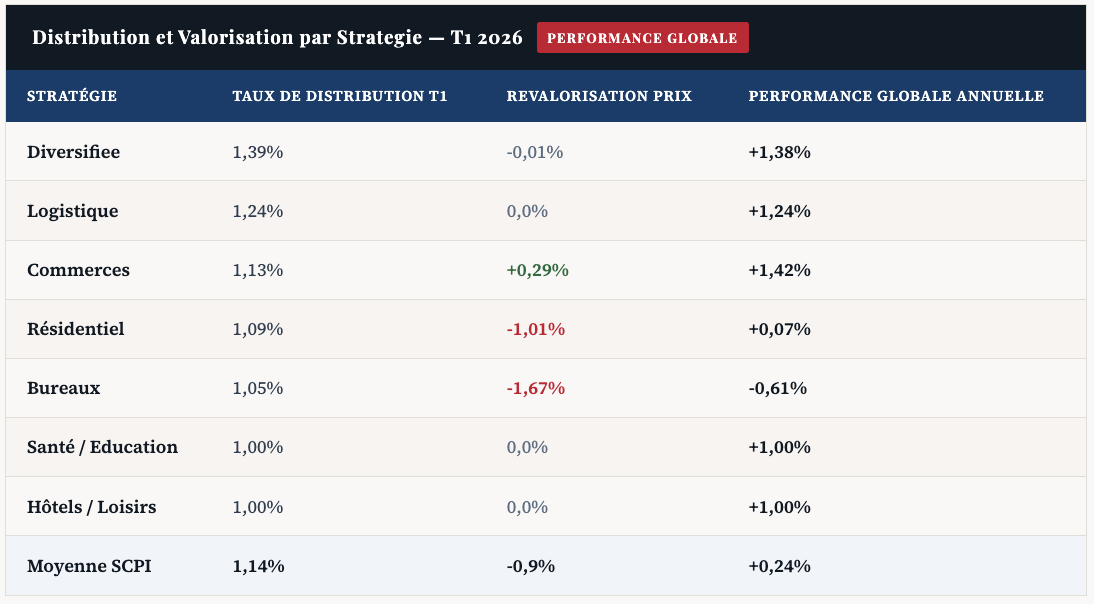

La performance globale du segment bureaux est la seule négative du marché, à -0,61% au T1 2026, tirée vers le bas par une revalorisation de prix de -1,67% que le taux de distribution de 1,05% ne parvient pas à compenser.

Logistique, santé, commerces, résidentiel : des segments en attente de retour de confiance

Les segments spécialisés partagent un point commun : des performances correctes à bonnes, mais une collecte structurellement déprimée.

Le segment logistique et locaux d'activité collecte 19 millions d'euros nets (-87% sur un an), porté principalement par ACTIVIMMO (ALDERAN) avec 12 millions d'euros et LOG IN (Theoreim) avec 7 millions d'euros. Paradoxalement, sa performance globale atteint +1,24% avec une revalorisation de prix stable à 0%. Les fondamentaux immobiliers de la logistique restent solides — le problème est uniquement un problème de confiance et de perception des investisseurs.

Le segment santé et éducation affiche la même configuration : 19 millions d'euros nets collectés (-89%), une performance globale de +1,00%, mais une SCPI qui plombe le tableau d'ensemble. PRIMOVIE (PRAEMIA REIM) enregistre -8 millions d'euros de collecte nette et représente à elle seule l'essentiel du problème de la catégorie, avec 5,62% de parts en attente sur sa capitalisation, soit 236 millions d'euros bloqués.

Le segment commerces est le plus paradoxal du marché au T1 2026. Il affiche la meilleure performance globale toutes catégories confondues, à +1,42%, portée par une revalorisation de prix positive de +0,29% — une première depuis plusieurs trimestres — et un taux de distribution de 1,13%. Pourtant, sa collecte s'effondre de -73%. Ce décalage entre performance réelle et sentiment de marché constitue un angle d'argumentation particulièrement pertinent pour les conseillers en gestion de patrimoine.

Le segment résidentiel reste le plus en difficulté en termes de performance réelle (+0,07% seulement), pénalisé par une revalorisation de prix de -1,01%. La collecte suit la même tendance avec -89%.

Marché secondaire et parts en attente : la liquidité comme nouveau critère de sélection

Le marché secondaire des SCPI atteint 1 392 millions d'euros échangés au T1 2026, en hausse de +6,9% sur un an. Cette progression confirme la montée en puissance du marché secondaire comme mécanisme de liquidité structurel, en complément du marché primaire.

Les parts en attente représentent 2,44 milliards d'euros, soit 2,75% de la capitalisation totale. Ce ratio global est maîtrisé, mais la concentration sur quelques véhicules crée des situations de tension localisées très significatives.

PATRIMMO COMMERCE (PRAEMIA REIM) affiche le taux le plus préoccupant du marché, à 19,50% de parts en attente sur sa capitalisation, pour un montant de 120 millions d'euros. PIERREVENUS (AESTIAM) suit à 14,37% et PATRIMMO CROISSANCE IMPACT (PRAEMIA REIM) à 13,66%. Plus loin dans le classement, CREDIT MUTUEL PIERRE 1 et SELECTINVEST 1 (La Française REM) dépassent respectivement 10,66% et 9,06%, et EPARGNE FONCIERE (La Française REM) représente à elle seule 322 millions d'euros de parts en attente, soit 7,77% de sa capitalisation.

La concentration des situations de tension sur PRAEMIA REIM (trois SCPI parmi les cinq premières) et LA FRANÇAISE REM (quatre SCPI dans le top 10 des parts en attente) est un signal structurel à ne pas minimiser dans toute recommandation d'investissement.

Distribution et valorisation : le dividende sous pression

Le taux de distribution moyen des SCPI s'établit à 1,14% au T1 2026, soit un niveau annualisé d'environ 4,5%. Ce chiffre reste cohérent avec les rendements historiques du marché, mais l'évolution des dividendes par part raconte une histoire plus nuancée.

49% des SCPI ont baissé leur dividende par rapport au T1 2025. Seulement 27% l'ont augmenté — essentiellement les jeunes SCPI diversifiées en phase de montée en puissance. 24% restent stables. Presque une SCPI sur deux distribue donc moins qu'il y a un an : c'est un signal qui renforce la nécessité de sélectivité dans les recommandations.

La revalorisation de prix moyenne s'établit à -0,9%, portée vers le bas par les SCPI bureaux (-1,67% de revalorisation) et les SCPI résidentielles (-1,01%). 88% des SCPI ont maintenu leur prix de part stable au cours du trimestre, 8% ont baissé, 4% ont augmenté.

La distinction entre SCPI à capital fixe et SCPI à capital variable est particulièrement instructive. Les SCPI à capital fixe affichent une revalorisation de prix de -20,4% en cumul depuis fin 2025 — chiffre exceptionnel lié aux recalibrages tardifs de valeur liquidative après des années de prix maintenus artificiellement hauts. Les SCPI à capital variable ne reculent que de -0,1%, confirmant leur mécanisme d'ajustement plus progressif et plus transparent pour les investisseurs.

Ce que ces données impliquent concrètement pour les investisseurs et les CGP

Le marché des SCPI en 2026 n'est plus un marché homogène. Il se segmente clairement entre des véhicules en pleine expansion — jeunes SCPI diversifiées européennes, portées par des marques fortes et des modèles de distribution digitaux — et des véhicules en restructuration, souvent plus anciens, exposés aux bureaux ou gérés par des acteurs dont les portefeuilles souffrent encore des corrections de valeur immobilière.

Le taux de parts en attente est désormais un indicateur aussi important que le taux de distribution dans la sélection d'une SCPI. Une SCPI affichant 10% de parts en attente sur sa capitalisation présente un risque de blocage concret pour tout investisseur souhaitant céder ses parts à court ou moyen terme.

Le type de capital — fixe ou variable — est devenu un critère de sélection de premier ordre. La performance radicalement différente entre les deux catégories au T1 2026 confirme que le capital variable offre un mécanisme de valorisation plus fiable dans un contexte de normalisation des prix immobiliers.

La marque et la transparence du gestionnaire priment sur le rendement affiché. La concentration de la collecte sur un nombre réduit d'acteurs — CORUM, IROKO, ARKEA, ALDERAN, ATLAND VOISIN — reflète une maturité croissante des investisseurs, mieux informés et plus exigeants sur la qualité de la gestion.

Enfin, le paradoxe du segment commerces mérite d'être exploité en conseil : meilleure performance globale du marché, revalorisation positive, mais collecte à la traîne. Ce décalage entre performance réelle et sentiment de marché offre une fenêtre d'opportunité pour les investisseurs avertis cherchant une diversification sectorielle pertinente.

En bref : la sélectivité, seule boussole du marché des SCPI en 2026

Le premier trimestre 2026 confirme que le marché des SCPI est entré dans une nouvelle phase : celle d'une normalisation sélective, où la qualité du gestionnaire, la stratégie d'investissement et la liquidité du véhicule priment sur le simple rendement affiché.

La collecte globale se redresse (+10,1% sur un an), la capitalisation se stabilise à 88,65 milliards d'euros, mais les disparités se creusent entre les acteurs. Les SCPI qui ont investi dans leur marque, leur transparence et leur diversification géographique sortent renforcées de la crise 2022-2024. Les autres continuent de gérer leur passif dans un contexte de rachats qui ne faiblit pas.

Pour les conseillers en gestion de patrimoine, cette période représente paradoxalement une opportunité : la complexité croissante du marché renforce la valeur du conseil éclairé et indépendant, face à des clients qui ne peuvent plus se fier aux seuls rendements affichés en vitrine.

Données : ASPIM — Les fonds immobiliers grand public, 1er trimestre 2026, édité le 18 mai 2026. Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement. Tout investissement comporte des risques, dont la perte partielle ou totale du capital investi.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.